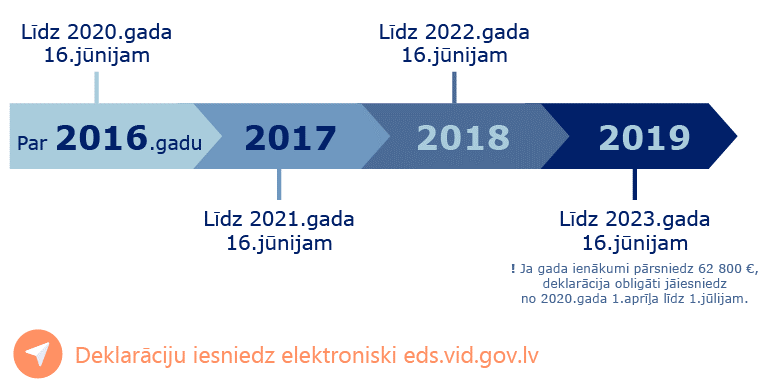

Служба государственных доходов (СГД) напоминает, что нескольким категориям населения до 1 июня сего года в обязательном порядке следует представить декларацию годовых доходов за 2019 год. Это относится и к тем жителям, у которых в связи применением прогрессивной ставки налога или дифференцированного необлагаемого минимума возникла разница в налоге, которую следует доплатить в государственный бюджет. Так как из-за чрезвычайной ситуации СГД не принимает клиентов очно, призываем представлять декларацию электронным способом в Системе электронного декларирования СГД, что к тому же удобнее и проще.

До 1 июня этого года (включительно) декларацию годовых доходов в обязательном порядке должны представить те жители, которые в 2019 году:

- осуществляли хозяйственная деятельность (например, являются собственниками индивидуального предприятия, сдавали внаем или в аренду свою собственность, являются собственниками крестьянского хозяйства, получили доходы от профессиональной деятельности и др.);

- получили доходы за рубежом, в том числе моряки, которые были трудоустроены на используемом в международных перевозках судне, за исключением случая, если налогоплательщик получил доходы от наемной работы, которые в каком-то государстве-участнике Европейского Союза подлежат обложению налогом, аналогичным подоходному налогу с населения;

- получили не облагаемые налогом доходы, которые в совокупности в 2019 году превысили 10000 евро (например, получены доходы от продажи личного имущества);

- получили доходы, облагаемые по ставке налога 10% (например, доход от сдачи внаем недвижимой собственности, если в Службу государственных доходов сообщено об осуществлении нерегистрируемой хозяйственной деятельности, или получили доход от продажи леса на корню или лесоматериалов), с которых налог не удержан по месту выплаты дохода;

- получили другие облагаемые налогом доходы, с которых по месту выплаты не удержан налог, в т.ч. от физических лиц получены дарения, облагаемые подоходным налогом с населения.

Также декларацию годовых доходов до 1 июня сего года в обязательном порядке следует представить:

- если возникла обязанность доплатить подоходный налог с населения в связи с применением прогрессивной ставки (20% – к доходу до 20 004 евро, 23% – к доходу, превышающему 20 004 евро, но не превышающему 62 800 евро, 31,4% – к доходу, превышающему 62 800 евро);

- если возникла обязанность доплатить подоходный налог с населения в связи с применением годового дифференцированного необлагаемого минимума (следует убедиться, применяет ли в течение года главное место получения доходов прогнозируемый СГД необлагаемый минимум в соответствии с доходом).

В свою очередь, если обще годовых доходы лица в 2019 году превышают 62 800 евро, декларацию в обязательном порядке следует представить до 1 июля этого года включительно.

Как заплатить разницу в налоге, если таковая возникла?

В случае, если у лица при заполнении декларации годовых доходов за 2019 год возникла разница в налоге, которую следует доплатить в государственный бюджет, при определенных условиях срок доплаты налога продлевается. А именно, срок уплаты рассчитанного в декларации о доходах 2018 и 2019 года налога – 1 декабря 2020 года для тех лиц, облагаемые налогом годовых доходы которых соответствуют следующим условиям:

- в 2018 году они не превышают 55 000 евро, а в 2019 году – 62 800 евро;

- они получены только в Латвии;

- с них по месту выплаты удержан налог;

- к ним имеется право применить необлагаемый минимум и льготы (например, доходы от наемной работы, авторское вознаграждение, пенсии, пособия по нетрудоспособности, доходы от договора подряда, если лицо не регистрировало хозяйственную деятельность, и др.).

Также подлежащую доплате в бюджет сумму можно уменьшить или погасить полностью, приложив к декларации годовых доходов чеки, квитанции или другие оправдательные документы по осуществленным в соответствующем году платежам за лечение, образование и другие оправданные расходы.

Во всех прочих случаях разница в налоге, образовавшуюся за 2019 год, следует уплатить в государственный бюджет до 16 июня сего года или, если доходы превышают 62 800 евро, до 16 июля[1]. Также можно обратиться в СГД с заявлением и договориться о приемлемом для лица графике платежей.

Если лицо при представлении декларации годовых доходов констатирует, что рассчитанная сумма доплаты налога не превышает 1 (один) евро, она не считается налоговым долгом и в государственный бюджет ее платить не надо.

Когда декларацию годовых доходов в обязательном порядке представлять не надо?

Те жители, к которым не относится ни один из вышеупомянутых критериев, однако которые желают вернуть переплаченный подоходный налог с населения за оплаченные медицинские, образовательные услуги, услуги детского образования по интересам, осуществленные взносы в пенсионные фонды иди другие оправданные расходы, могут это делать в течение всего 2020 года. Добровольно декларацию годовых доходов за 2019 год можно представить вплоть до 16 июня 2023 года, в свою очередь в течение всего 2020 года еще можно представить декларации и за три предыдущих года (2019, 2018 и 2017).

Как представить декларацию годовых доходов?

Декларацию годовых доходов можно представить электронным способом, используя EDS СГД, или же отправив по почте на адрес: Valsts ieņēmumu dienests, Talejas iela 1, Rīga, LV-1978.

Более развернутая информация доступна на домашней странице СГД в разделе «Gada ienākumu deklarācija» [Декларация годовых доходов]. В случае вопросов и неясностей призываем жителей звонить по консультативному телефону СГД 67120000 или же задать свой вопрос письменно в EDS СГД в разделе «Sarakste ar VID» [Переписка с СГД]. Напоминаем, что позвонив по Консультативному телефону СГД 67120000, любой может получить также персонифицированную консультацию, если только при звонке подключится к EDS СГД и назовет указанный там код.

[1] Также как до этого в случаях, когда в декларации рассчитанная сумма налога превышает 640 евро, ее можно уплатить в бюджет за три раза – до 16 июня, до 16 июля и до 16 августа, уплачивая каждый раз третью часть от этой суммы. Те лица, облагаемые по прогрессивной ставке налога доходы которых превышают 62 800 евро, разницу в налоге должны уплатить до 16 июля, или до 16 июля, до 16 августа и до 16 сентября, если сумма превышает 640 евро.