Применение прогнозируемого Службой государственных доходов месячного необлагаемого минимума и прогрессивной ставки подоходного налога с населения

Применение прогнозируемого Службой государственных доходов месячного необлагаемого минимума и прогрессивной ставки подоходного налога с населения

Служба государственных доходов информирует налогоплатльщиков, что, начиная с 1 октября 2018 года, в законе «О подоходном налоге с населения» установлена обязанность Службы государственных доходов сообщать плательщику налога на добавленную стоимость и его главному месту получения дохода о неприменении прогнозируемого Службой государственных доходов месячного необлагаемого минимума до 31 декабря календарного года, если получены настолько большие доходы, когда больше не применяется годовой дифференцированный необлагаемый минимум — новый пункт 3 части 1.6 статьи 12 закона.

Первый раз такое сообщение о том, что в 2018 году уже получено 12 000 евро и в дальнейшем необлагаемый минимум больше не применяется, Система электронного декларирования (EDS) разошлет автоматически 2 октября 2018 года.

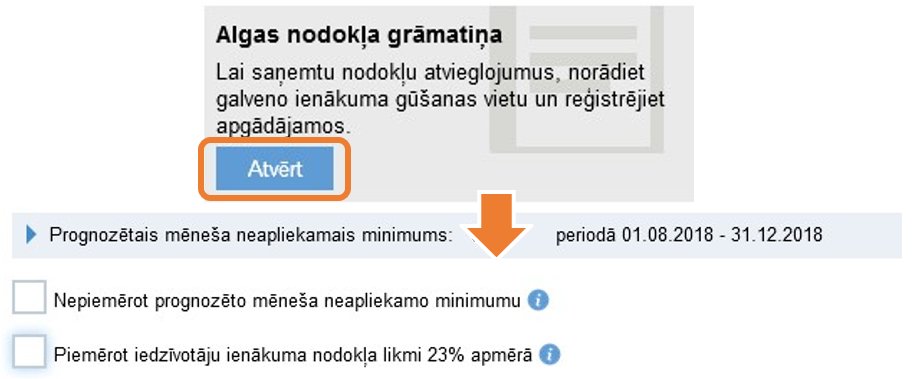

Дополнительно информируем, что, начиная с 1 октября 2018 года, любой плательщик подоходного налога с населения сможет в своей электронной книжке налога на заработную плату передать информацию выплачивающему доход лицу о том, чтобы при расчете подоходного налога с населения:

- не применялся прогнозируемый Службой государственных доходов месячный необлагаемый минимум (не применяется со следующего дня после отметки информации в книжке) — новый пункт 8 статьи 30 закона;

- применялась ставка 23 % (применяется, начиная с 1 числа следующего месяца после отметки информации в книжке) — изменение в части 23 статьи 15.

Актуализировать изменения в своей электронной книжке налога на заработную плату можно в EDS следующим образом: