Pašnodarbinātā obligāto iemaksu objekts un tā noteikšana

Pašnodarbinātās personas ienākumu, no kura veicamas obligātās iemaksas, nosaka kā konkrētā mēneša saimnieciskās darbības ieņēmumu un izdevumu starpību t.i. valsts sociālās apdrošināšanas obligātās iemaksas maksā no peļņas.

Obligāto iemaksu objekts, no kura veic iemaksas 31,07% apmērā

Pašnodarbinātajiem, kuru ienākums (peļņa) attiecīgā mēnesī 2025.gadā sasniedz vai pārsniedz 740 eiro (minimālā alga 2025.gadā), jāveic obligātās iemaksas (vispārējā gadījumā 31,07% apmērā pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanai) no brīvi izraudzīta objekta, kas nav mazāks par 740 eiro.

Obligāto iemaksu objekts, no kura veic iemaksas 10 % apmērā pensiju apdrošināšanai

Papildus no starpības starp faktiskajiem ienākumiem un brīvi izraudzīto iemaksu objektu, ir jāveic obligātās iemaksas 10% apmērā pensiju apdrošināšanai.

Savukārt, ja pašnodarbinātā ienākumi (peļņa) mēnesī ir mazāki par 740 eiro, obligātās iemaksas pensiju apdrošināšanai 10 % apmērā veic no faktiskajiem ienākumiem.

Ienākumi no saimnieciskās darbības

< 740 eiro

MĒNESĪ |

> vai = 740 eiro

MĒNESĪ |

| Veic obligātās iemaksas pensiju apdrošināšanai 10 % apmērā no faktiskajiem ienākumiem. | Veic obligātās iemaksas no vismaz 740 eiro 31,07 % apmērā.

G Veic iemaksas pensiju apdrošināšanai 10 % apmērā no saimnieciskas darbības faktisko ienākumu un ienākumu, no kuriem veiktas iemaksas 31,07 % apmērā, starpības. |

Valsts sociālās apdrošināšanas obligātās iemaksas par ceturksni ir maksājamas, ja kādā no ceturkšņa mēnešiem ir peļņa

Savukārt, ja nevienā no ceturkšņa mēnešiem Jums nav peļņa valsts sociālās apdrošināšanas obligātās iemaksas nav jāmaksā un nav jāsniedz pašnodarbinātā ziņojums.

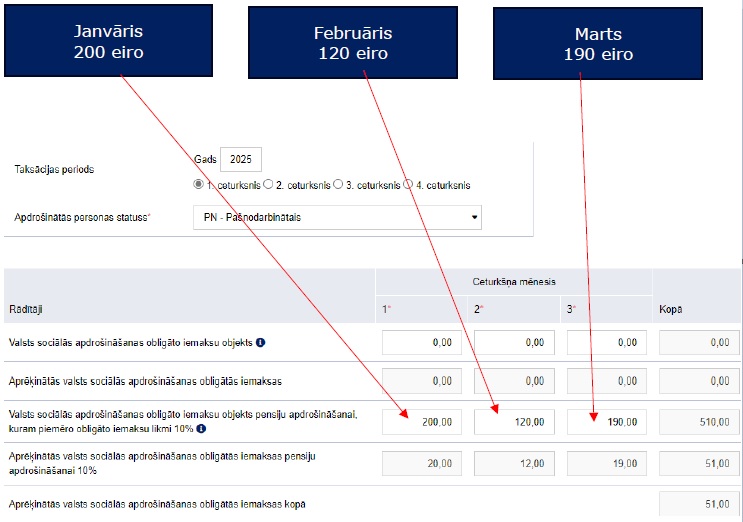

Piemērs

Kates ienākumi (peļņa) janvārī – 200 eiro, februārī – 120 eiro un martā – 190 eiro. Par pirmo ceturksni līdz 2025.gada 17.aprīlim Katei ir jāiesniedz ziņojums, norādot katra mēneša iemaksu objektu pensiju apdrošināšanai.

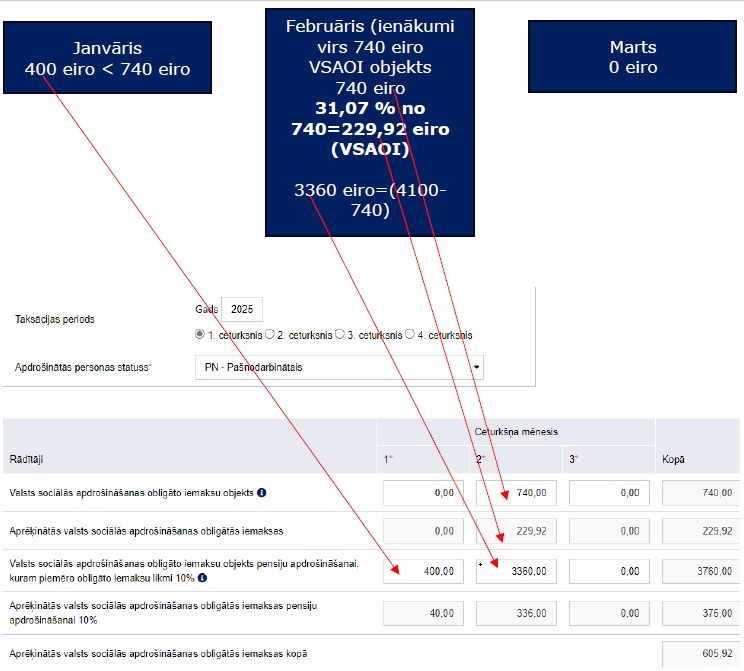

Piemērs

Daiņa ienākumi (peļņa) janvārī – 400 eiro, februārī – 4100 eiro un martā – 0 eiro. Par pirmo ceturksni līdz 17.aprīlim Dainim ir jāiesniedz ziņojums, norādot katra mēneša iemaksu objektu, kur 3360 eiro ir starpība starp 4100 eiro un obligāto iemaksu minimālo apmēru 740 eiro (brīvi izraudzīta peļņas daļa, kas nevar būt mazāka par minimālo algu). Ja iemaksu objekts neveidojas, jānorāda 0.

Pašnodarbinātā ziņojums ir iesniedzams līdz ceturksnim sekojošā mēneša 17.datumam.

Valsts sociālās apdrošināšanas obligātās iemaksas par ceturksni maksā līdz ceturksnim sekojošā mēneša 23.datumam, t.i.,

- par pirmo ceturksni – līdz 23.aprīlim,

- par otro ceturksni – līdz 23.jūlijam,

- par trešo ceturksni – līdz 23.oktobrim,

- par ceturto ceturksni – līdz nākamā gada 23.janvārim.

Valsts sociālās apdrošināšanas obligātās iemaksas iemaksā vienotajā nodokļu kontā LV33TREL1060000300000.

Vienotais nodokļu konts

Saņēmējs: Valsts budžets (VID), reģistrācijas Nr. 90000010008

Saņēmēja iestāde: Valsts kase, BIC kods TRELLV22

Konta numurs: LV33TREL1060000300000

Pieslēdzoties VID EDS lietotājam savā EDS profilā jāizvēlas sadaļa “Maksājumi”. Tajā EDS lietotājam pieejama visa informācija par veicamajām nodokļu iemaksām, kā arī nodrošināta iespēja tos samaksāt tiešsaistē.

Sīkāka informācija par pašnodarbinātā ziņojuma iesniegšanu atrodama Valsts ieņēmumu dienesta tīmekļvietnē www.vid.gov.lv sadaļā Nodokļi / Valsts sociālās apdrošināšanas obligātās iemaksas / Informatīvie un metodiskie materiāli / Lasīt vairāk / Valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība dažādām nodokļu maksātāju kategorijām / metodiskajā materiālā “Pašnodarbinātā valsts sociālās apdrošināšanas obligātās iemaksas 2025.gads”.