Объект обязательных взносов самозанятого и его определение

Доход самозанятого лица, с которого осуществляются обязательные взносы, определяется как разница доходов и расходов хозяйственной деятельности за конкретный месяц, т.е. обязательные взносы государственного социального страхования платит с прибыли.

Объект обязательных взносов, с которого осуществляются взносы в размере 31,07%

Самозанятые, доход (прибыль) которых в соответствующем месяце в 2025 году достиг или превысил 740 евро (минимальная заработная плата в 2025 году), должны осуществлять обязательные взносы (в общем случае в размере 31,07% на пенсионное страхование, страхование материнства, болезни, инвалидности, родителей и здоровья) со свободно выбранного объекта, который не меньше 740 евро.

Объект обязательных взносов, с которого осуществляются взносы в размере 10% на пенсионное страхование

Дополнительно с разницы между фактическими доходами и свободно выбранным объектом взносов должны осуществляться обязательные взносы в размере 10% на пенсионное страхование.

В свою очередь, если доходы (прибыль) самозанятого в месяц меньше 740 евро, обязательные взносы на пенсионное страхование в размере 10% осуществляются с фактических доходов.

Доходы от хозяйственной деятельности

< 740 евро

В МЕСЯЦ |

> или = 740 евро

В МЕСЯЦ |

| Осуществляются обязательные взносы на пенсионное страхование в размере 10% от фактических доходов. | Осуществляются обязательные взносы как минимум с 740 евро в размере 31,07%.

G Осуществляются взносы на пенсионное страхование в размере 10% с разницы между фактическими доходами хозяйственной деятельности и доходами, с которых осуществлены взносы в размере 31,07%. |

Обязательные взносы государственного социального страхования за квартал подлежат уплате, если в каком-то из месяцев квартала была прибыль.

В свою очередь, если ни в одном из месяцев квартала у Вас нет прибыли, обязательные взносы государственного социального страхования платить не надо и не надо представлять сообщение самозанятого.

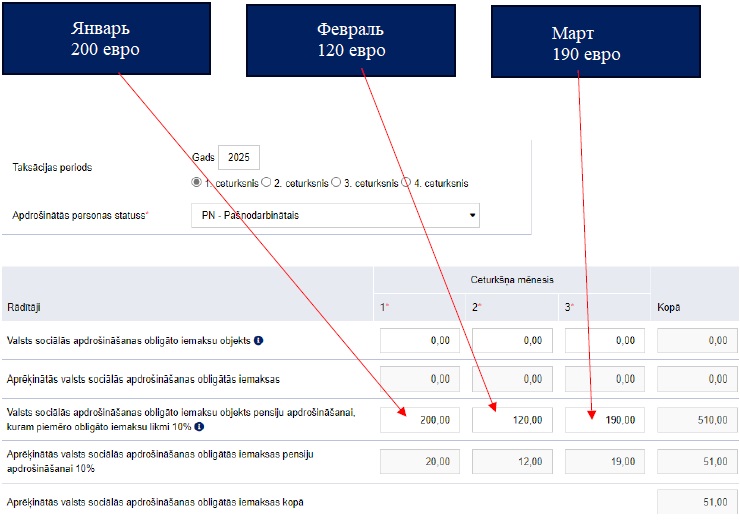

Пример

Доходы (прибыль) Кате в январе – 200 евро, в феврале – 120 евро и в марте – 190 евро. За первый квартал до 17 апреля 2025 года Кате должна представить сообщение, указав объект взносов на пенсионное страхование за каждый месяц.

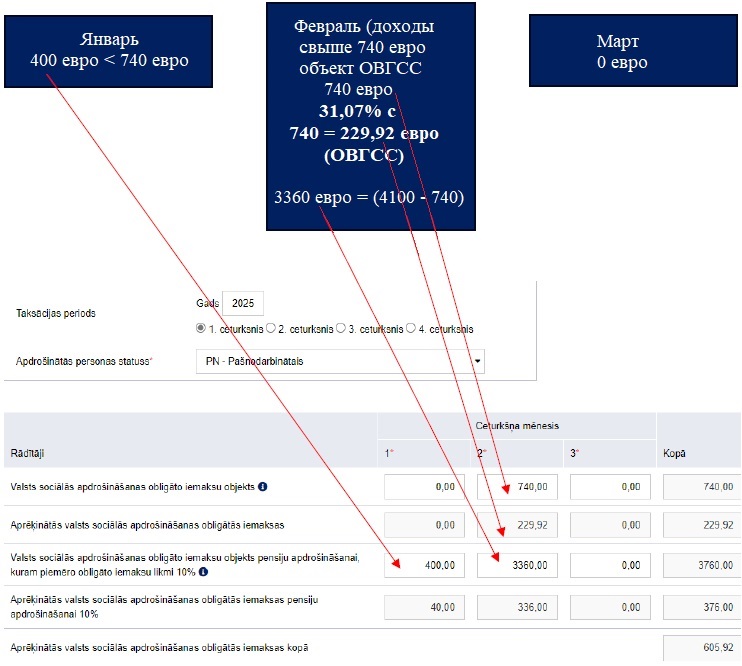

Пример

Доходы (прибыль) Дайниса в январе – 400 евро, в феврале – 4100 евро и в марте – 0 евро. За первый квартал до 17 апреля Дайнис должен представить сообщение, указав объект взносов за каждый месяц, где 3360 евро является разницей между 4100 евро и минимальным размером обязательных взносов 740 евро (свободно выбранная часть прибыли, которая не может быть меньше минимальной заработной платы). Если объект взносов не образуется, следует указать 0.

Сообщение самозанятого представляется до 17 числа месяца, следующего за кварталом.

Обязательные взносы государственного социального страхования за квартал уплачиваются до 23 числа месяца, следующего за кварталом, т.е.,

- за первый квартал – до 23 апреля,

- за второй квартал – до 23 июля,

- за третий квартал – до 23 октября,

- за четвертый квартал – до 23 января следующего года.

Обязательные взносы государственного социального страхования уплачиваются на единый налоговый счет LV33TREL1060000300000.

Единый налоговый счет

Получатель: Valsts budžets (VID), регистрационный N 90000010008

Учреждение-получатель: Valsts kase, BIC код TRELLV22

Номер счета: LV33TREL1060000300000

Подключившись к EDS СГД, пользователь в своем EDS профиле должен выбрать раздел «Maksājumi» [Платежи]. В нем пользователю EDS доступна вся информация об осуществляемых налоговых взносах, а также обеспечена возможность уплатить их онлайн.

Более подробную информацию о представлении сообщения самозанятого можно найти на веб-сайте СГД www.vid.gov.lv в разделе Nodokļi [Налоги] / Valsts sociālās apdrošināšanas obligātās iemaksas [Обязательные взносы государственного социального страхования] / Informatīvie un metodiskie materiāli [Информативные и методические материалы] / Lasīt vairāk [Читать больше] / Valsts sociālās apdrošināšanas obligāto iemaksu veikšanas kārtība dažādām nodokļu maksātāju kategorijām [Порядок осуществления обязательных взносов государственного социального страхования для разных категорий налогоплательщиков] / в методическом материале «Обязательные взносы государственного социального страхования самозанятого 2025 год».